אני נתקלת שוב ושוב בתכנית ביטוח זו אצל רבים מלקוחותיי כחלק מכלל תכניות הפנסיה והביטוח למינהם. זו אינה תכנית פנסיונית אלא ביטוח פרטי לכל דבר ועניין. תכנית זו, נמכרת במקרים רבים באמצעות הטלפון, אם כתוצאה ממהלך שיווקי של חברת הביטוח או אגב רכישת ביטוח נסיעות לחו"ל. בין אם התכנית נרכשה טלפונית ובין באמצעות סוכן הביטוח ,הרי שהלקוח הממוצע אינו פותח ואינו קורא את תנאי התכנית ומסתמך על דברי הסבר קצרים ולא ממצים.

הלקוח הסביר, מניח שבקרות תאונה (מכל סוג שהוא) הוא יקבל סכום כספי כפי שהובטח לו, מבלי שהוסברו לו כל התנאים המחייבים וכל המגבלות.

אולם, קריאה דקדקנית בתנאים של התכנית, תגלה לכם כי לא כל כך קל לקבל את הכסף בקרות תאונה אם בכלל…והביטוח שעליו אתם מסתמכים הנו סוג של "משענת קנה רצוץ".

ההגדרה של תאונה על פי תנאי הפוליסה הינה:

" חבלה גופנית שנגרמה עקב הפעלת כוח פיזי בלבד, כתוצאה מאירוע פתאומי חד פעמי ובלתי צפוי מראש, הנגרם במישרין על ידי גורם חיצוני וגלוי לעין, המהווה ללא תלות בכל סיבה אחרת את הסיבה היחידה הישירה והמיידית לקרות מקרה הביטוח. למען הסר ספק, אלימות מילולית ו/או לחץ נפשי ו /או הצטברות של פגיעות זעירות חוזרות לאורך תקופה הגורמים לנכות לא יחשבו כ"תאונה".

לרוב הינה עד גיל 80

עבור פיצוי מקסימלי של 100,000 ₪ (ניתן לקבוע את גובה הפיצוי הרצוי) העלות החודשית הינה :

• עד גיל 50 נעה בין 30-45 ₪

• בין גילאי 50-60 כ-50 ₪

• בין 60-70 נעה בין 70-80

בדרך כלל קיימת גם הנחה לצירוף בן זוג.

העלות החודשית היא קבועה וצמודה למדד.

כן!!. ביטוח זה אינו מכסה מוות, נכות, או אי כושר זמני, שנגרמו למבוטח על ידי או כתוצאה מאחד או יותר מהאירועים הבאים כגון:

• התאבדות או ניסיון התאבדות

• שימוש בסמים, באלכוהול, בתרופות שלא נרשמו על ידי רופא מוסמך, או מהתמכרות כלשהי .

• מחלת מין ואיידס

• אלימות מילולית או פגיעה פסיכולוגית או אמוציונלית

• כאבי גב שאינם תוצאה של היזק גופני גלוי, תהליך ניווני של עמוד השדרה, אוסטאופורוזיס)בריחת סידן (שבר / הרניה) או סיבוכים הנובעים מהם.

• הימצאותו של המבוטח במהלך טיסה שאינה טיסה סדירה של חברה בעלת רשיון הובלת נוסעים, לרבות טיסה בכלי טיס חד מנועי או בכלי טיס שהטסתו אינו כדין או הימצאותו של המבוטח בטיסה כלשהי כטייס או כאיש צוות אוויר.

• נסיעה ברכב מנועי דו גלגלי כלשהו, טרקטורון או אופנוע ים )בין כנהג ובין כנוסע).

• פעילותו של המבוטח כספורטאי רשום בקבוצת ספורט, עיסוקו של המבוטח בענף ספורט כלשהו בצורה מקצוענית, או השתתפות בתחרויות מקצועניות.

• ספורט אתגרי ו/או מסוכן, לרבות טיפוס הרים בעזרת מדריכים וגם או חבלים, גלישה מצוקים, סקי מים, שימוש בסירות מרוץ, אופנוע ים, רפטינג, ספורט חורף הכולל גלישה או החלקה על שלג או קרח, צניחה, גלישה או דאייה באוויר, סייף, אגרוף, אומנויות הלחימה לסוגיהן כגון: קרב מגע, ג'ודו, קרטה וכיו"ב, צלילה, בנג'י, צייד, רכיבה על סוסים, טביעה בשעת שחיה או רחצה במקום בלתי מורשה או בניגוד להוראות הרשות.

ועוד שורה של החרגות המוגדרות בתכנית, שקצרה היריעה מלהרחיבם.

תקופת ההתיישנות של תביעה לתגמולי ביטוח בגין מקרה ביטוח, על פי הפוליסה היא שלוש שנים, מיום קרות מקרה הביטוח.

במקרים רבים חברת הביטוח מנסה להרוויח זמן ולגרור את המבוטח אל מעבר ל-3 השנים על מנת לא לשלם .

1. במקרה של מוות כתוצאה מתאונה בלבד ובתנאי שהפטירה אירעה בתוך שלוש מאות שישים וחמישה ימים לאחר תאריך התאונה, תשלם החברה למוטב את מלוא סכום הביטוח הנקוב בדף פרטי הביטוח היינו , הסכום שרכשנו.

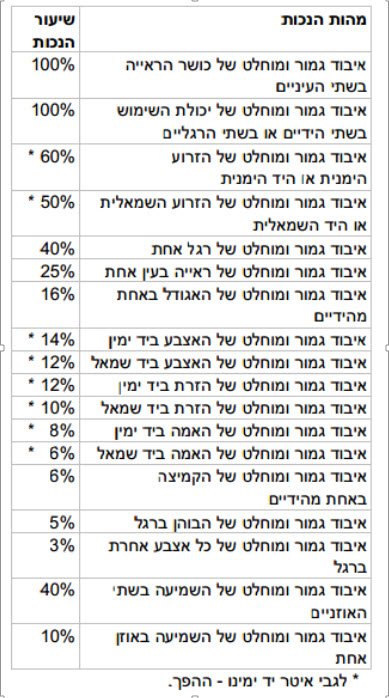

2. במקרה של נכות מלאה או חלקית עקב תאונה.

כאן, שימו לב להגדרת הנכות:

נכות : נכות רפואית צמיתה, שנגרמה כתוצאה ישירה ומכריעה

מהתאונה וזאת בתוך שלוש מאות שישים וחמישה ימים לאחר

תאריך התאונה

נכות מוחלטת – אובדן מוחלט של איבר בשל הפרדתו מן הגוף או אובדן מוחלט של כושר פעולתו של איבר מאברי הגוף .

– במקרה של נכות מוחלטת שנגרמה בתוך 365 ימים לאחר תאריך התאונה אשר אירעה לאחר תאריך התחלת הביטוח , החברה תשלם את סכום הביטוח שרכשתם בהתאם לאחוזים המפורטים להלן:

לדוגמא: אם נכרתה רגל אחת כתוצאה מתאונה תוך 365 יום, מאירוע התאונה תקבלו 40% מ- 100,000 ₪ (בהנחה שרכשתם ביטוח על סך 100,000 ₪) היינו, 40,000 ₪ בלבד.

שימו לב מדובר בנכות צמיתה לא זמנית !!

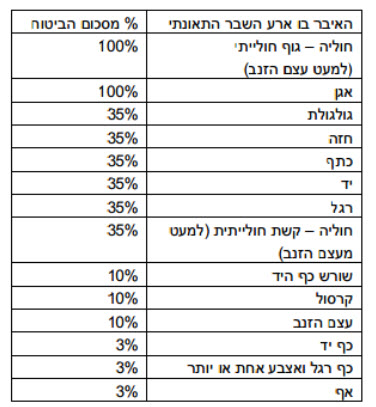

3. במקרה של שברים וכוויות עקב תאונה

שימו לב להגדרת השבר והכוויה:

שבר: חבלה גופנית עקב כח פיזי כתוצאה מאירוע חד פעמי ובלתי צפוי בקרות תאונה שגרמה בתוך שלושה חודשים מיום שקרתה, לשבר תאונתי למבוטח באיברים המפורטים בטבלה בלבד, תשלם החברה למוטב תגמולי ביטוח שישולמו בשיעור מסכום הביטוח הנקוב וכמפורט בטבלה:

כוויה: פצע/צרבת בעור הגוף שנגרמו על ידי מגע עם אש או רותחים.

כוויה מדרגה שנייה – כוויה שפגיעתה משתרעת מעבר לשכבת העור החיצונית (אפידרמיס) היוצרת שלפוחיות.

כוויה מדרגה שלישית – כוויה שתוצאתה הריסת מלוא עובי העור.

בקרות תאונה שגרמה בתוך שלושה חודשים מיום שקרתה, לכוויה מדרגה שנייה או שלישית, תשלם החברה למוטב תגמולי ביטוח שישולמו בשיעור מסכום הביטוח כמפורט להלן:

4. פיצוי יומי בגין אשפוז בבית חולים עקב תאונה

בקרות פציעה כהגדרתה בפוליסה, אשר כתוצאה ממנה מאושפז המבוטח בבית חולים כתוצאה מתאונה, תשלם החברה את הפיצוי היומי כמפורט בדף פרטי הביטוח וזאת ועבור כל יום בו היה המבוטח מאושפז מהיום השלישי ועד מקסימום 26 שבועות .ההחזר בגין יום אשפוז יכול לנוע בין 200-300 ₪.

5. פיצוי למבוטח בגין מצב סיעודי שארע עקב תאונה

במקרה של מצב סיעודי כתוצאה מתאונה בלבד ! ,ישולם תשלום חד פעמי כמפורט בדף פרטי הביטוח. הסכום מתקבל בדר"כ לאחר המתנה של 90 יום. אם רכשתם ביטוח תאונות על סך 100,000 ₪ אזי במקרה של מצב סיעודי כתוצאה מהתאונה תקבלו בין 20,000-30,000 ₪ (תלוי בסוג התכנית ובחברת הביטוח )

מסקנות :

• ההגדרה למקרים של תאונה ונכות הינה צרה ולכן ניתנת לפרשנות . לדוגמא הנכות צריכה להיות קבועה ולא זמנית וכשמדובר באיבוד גמור של איבר כזה או אחר. התאונה צריכה להיות מאירוע פתאומי+ בלתי צפוי שגרמה לחבלה מגורם חיצוני וכו' וכו' .חברות הביטוח אינן ששות לשלם את הפיצוי ולכן משתמשות בפרשנות משלהן הנוטה תמיד לרעת המבוטח, כפי שתוכלו לראות בדוגמאות המובאות בהמשך.

• גם אם מגיע החזר כספי ,הרי שברוב המקרים הוא חלקי ונמוך באופן אבסולוטי.

• רובנו מבוטחים באבדן כושר עבודה אשר מספק פיצוי כספי במקרים של תאונה ומחלה. בנוסף, גם הביטוח הלאומי משלם קיצבה במקרה של נכות מ-% מסוים או במקרה של מוות –ע"י תשלום קצבת שארים. במקרה של צורך בטיפול רפואי הרי שקיימים ביטוחי הבריאות של קופת החולים מה גם שלמרבית האוכלוסייה יש בנוסף, ביטוחי בריאות פרטיים.

• במקרה של תאונת דרכים –קיים חוק פיצויים לנפגעי תאונות דרכים המקנה לנו פיצוי כספי במקרים של תאונות אלו.

להלן מובאות מס' פסיקות הנוגעות לביטוח זה הממחישות כיצד חברות הביטוח מנסות להתנער ממחויבותן וגוררות את המבוטחים אל בתי המשפט שלא לצורך.

הפסיקות נלקחו מהאתר של עו"ד חיים קליר המסקר באופן נרחב ושיטתי את התנהלות חברות הביטוח אל מול המבוטחים. לצערי לא תמיד השופטים מצדדים בעמדת המבוטח אלא דבקים בכתוב בפוליסה ובכך גורמים לעוגמת נפש נוספת למבוטח .

כולי תקווה שבתום קריאת הדוגמאות כאן והדוגמאות הנוספות הקיימות באתר של עו"ד חיים קליר תגיעו בעצמכם למסקנה המתבקשת.

דוגמאות:

1.התכופפות כחבלה חיצונית– האם החבלה נגרמה מאירוע פתאומי בלתי צפוי מראש, ומהפעלת כוח פיזי על ידי גורם חיצוני גלוי לעין…..

http://www.kalir.co.il/Articles-Tari/t398.html

2.תאונה שאינה תאונה -תאונה שאינה אירוע פיזי ואינה אירוע חיצוני….

http://www.kalir.co.il/Articles-Tari/t840.html

3. עריכת דין=סיכון צפוי– התקף לב אצל עורכי דין הוא אירוע צפוי….

http://www.kalir.co.il/Articles-Tari/t476.html